Quest’anno compio 60 anni, di cui 45 passati a fare l’imprenditore. In quasi mezzo secolo di onorata carriera, tra libera professione e guida di una PMI, di esperienze con banche e finanziarie ne ho accumulate parecchie, nel bene e nel male. Ne ho già parlato in passato, ad esempio in questo articolo dove racconto le insidie dei finanziamenti personali.

Oggi, però, voglio fare una riflessione più ampia. Il mondo del credito sta attraversando una trasformazione epocale. Le grandi banche chiudono sportelli, tagliano personale e inseguono il miraggio delle fintech, aprendo servizi online che spesso si rivelano goffi tentativi di imitazione. In questa corsa sfrenata, cercano di venderci di tutto: assicurazioni, luce, gas, connessioni internet. Sembra quasi di parlare con un operatore telefonico, non con un consulente finanziario.

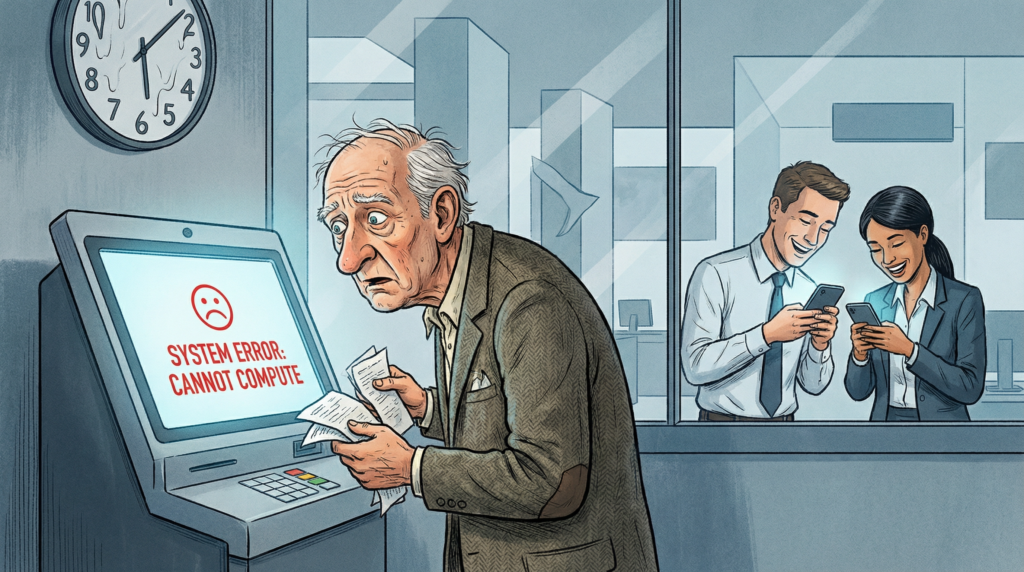

Ma il vero problema, quello che mi fa davvero accapponare la pelle, è un altro: le persone. O meglio, la progressiva scomparsa di un rapporto umano autentico e di un servizio clienti degno di questo nome.

Il fattore umano: il grande assente

Chi lavora in banca oggi ha sempre meno autonomia decisionale. I direttori di filiale, un tempo figure di riferimento per imprenditori e famiglie, sono sempre più spesso meri esecutori di direttive calate dall’alto, imbrigliati in algoritmi e procedure che non lasciano spazio al buon senso. Il risultato? Un crollo verticale della qualità del servizio e della soddisfazione del cliente.

Sinceramente, il livello è diventato bassissimo. A questo punto, tanto vale rivolgersi a un servizio puramente online: almeno lì, l’assenza di un referente fisico è dichiarata, ma in compenso si ottiene (spesso) un servizio veloce ed efficace.

Ma lasciate che vi racconti un paio di “horror stories” personali, che valgono più di mille parole.

Storie di ordinaria follia bancaria

CREDEM

È stata la mia banca per moltissimi anni, sia a livello personale che aziendale. All’inizio, il punto di forza era proprio il rapporto umano: ci si parlava, ci si consigliava, si trovava insieme la soluzione migliore. Poi, il declino: personale decimato, la mia filiale storica chiusa e il conto spostato d’ufficio a Ravenna, senza nemmeno una telefonata. Oggi i conti sono ancora aperti, ma il rapporto è un lontano ricordo.

E attenzione alla loro gestione degli sforamenti di fido: una leggerezza può costarvi una segnalazione alla centrale rischi, un marchio d’infamia difficile da cancellare. Ne parlo più approfonditamente in questo articolo.

UNICREDIT

Un tempo era la banca con più agenzie a Cesena, oggi ne sono rimaste un paio. Anni fa, fui beta tester di BuddyBank, la loro avventura nel mondo fintech. Oggi sono ancora cliente, ma il prodotto è stato superato da decine di concorrenti più agili e innovativi. E se voglio versare dei contanti (uno dei pochi vantaggi rimasti), devo attraversare la città e sperare che la cassa continua funzioni. Spoiler: spesso non funziona, e il supporto online non sa che pesci pigliare. Sto per chiudere il conto, e non ne sentirò la mancanza.

BPER

Qui tocchiamo il fondo. Con BPER, la mia famiglia ha avuto un rapporto lungo 65 anni. Sessantacinque. Un’intera vita. Ho chiuso tutto di recente, dopo un’odissea che ho raccontato in una lunga lettera di reclamo.

L’apice del surreale? Per sapere come chiudere un conto, mi è stato detto di mandare un’email per prendere un appuntamento, mentre il mio referente era seduto alla scrivania di fronte a me. In un’agenzia con code di persone anziane in difficoltà davanti all’unica cassa automatica funzionante, e gli impiegati dietro il bancone apparentemente inoperosi. Una scena che definire pirandelliana è un eufemismo.

Quello che BPER sta facendo, a mio parere male, è mantenere un rapporto ibrido fra il digitale e il fisico, che però è di scarso risultato su entrambi i fronti. Come servizi online hanno diversi problemi tecnici, ma sono anche più cari della concorrenza. E come servizio fisico… beh, avete letto sopra.

L’impresa impossibile: chiedere un fido nel 2025

Nel 2024 ho avviato una nuova impresa. Partita da zero, a fine 2025 fattura un milione di euro e dà lavoro a 10 persone. Con questi numeri, pensavo che ottenere un fido per l’operatività fosse una formalità. Mi sbagliavo di grosso.

Ho presentato un business plan dettagliato, numeri, contratti, referenze. Ho bussato alla porta di cinque grandi banche del territorio. Risultato? Scarso interesse, superficialità, a volte nemmeno la cortesia di un incontro. Sembra che oggi le banche diano soldi solo a chi può dimostrare di non averne bisogno. Se il rapporto deve essere solo con un algoritmo, tanto vale affidarsi alle fintech.

Non tutto è perduto: le eccezioni che confermano la regola

Per fortuna, esistono ancora delle oasi felici. La mia ricerca di un partner finanziario si è conclusa positivamente con Intesa San Paolo. Lì ho trovato un direttore di filiale che ha avuto il coraggio di “scommettere” sulla mia azienda, analizzando i numeri ma anche le persone. Grazie anche alla presentazione favorevole di Confindustria, di cui siamo soci, oggi abbiamo un buon rapporto con questo istituto, un fido di operatività e un piccolo finanziamento per le spese di avviamento dell’attività e del progetto Hub Cesena.

Un’eccezione? Forse. Ma dimostra che un altro modo di fare banca è ancora possibile.

Le alternative fintech: il futuro è già qui

E poi c’è il mondo delle fintech, che offre alternative sempre più valide per chi, come me, ha bisogno di efficienza e velocità:

TOT.money: Un conto online per piccole imprese con un ottimo set di servizi legati alla contabilità e fatturazione. Lo sto provando e per ora l’esperienza è molto positiva. Buon servizio clienti e ottimo rapporto costi-benefici. Consigliato per small business.

SIBILL: Un servizio di tesoreria con banca integrata, perfetto per chi vuole semplificare la gestione dei flussi di cassa. In particolare, avere le carte “dirette” sul conto mi permette di gestire più velocemente le riconciliazioni delle spese senza attendere estratto conto e movimenti di quadratura.

Satispay: Lo uso per i buoni pasto dei dipendenti in azienda e per le piccole spese personali. Ha un sistema di cashback sui pagamenti e lo trovo comodo per le micro spese. Forse lo proverò anche per il conto deposito in futuro.

Ho provato anche Revolut per qualche anno (al momento sospeso) e altri servizi. Diciamo che mi tengo “pronto ai cambiamenti e alle opportunità”.

Conclusioni: quale futuro per le banche?

Il mercato sta cambiando a una velocità impressionante. Molti bancari, però, non sembrano in grado di interpretare questo cambiamento. Prevedo, con una certa tristezza, che molti perderanno il posto di lavoro, sostituiti da un’intelligenza artificiale che, paradossalmente, potrebbe fornire un supporto migliore e più veloce di molti operatori umani.

Se le banche tradizionali non sapranno riscoprire il valore del rapporto umano, della consulenza personalizzata e del coraggio di investire sul territorio, i tagli ai costi non basteranno a salvarle dall’estinzione. Perché in un mondo di algoritmi, l’unica cosa che può ancora fare la differenza è, e sarà sempre, il fattore umano.

Nei prossimi anni dovrò affrontare anche il discorso dei conti deposito e investimenti per prepararmi alla pensione (mancano circa 10 anni), ma di questo ne riparleremo in futuro. Stay tuned!

Hai avuto esperienze simili con la tua banca? Raccontamele nei commenti o scrivimi direttamente.

Lascia un commento