premessa

Sono un imprenditore da più di 45 anni e ho sempre investito tutto quello che possedevo nella mia attività e a favore delle persone a cui voglio bene.

Questo ha fatto sì che alla soglia dei 60 anni non abbiamo ancora messo da parte il capitale necessario ed ora dovrò pensare all’ultima fase della mia vita, la vecchiaia (e sinceramente mi auguro non sia troppo lunga visto le prospettive ????) mettendo a frutto dal mio lavoro tutti i risparmi che potrò mettere da parte in questi ultimi 10 anni di lavoro.

Fortunatamente possiedo una bella azienda, lavoro con un bel team al lavoro ed occupo una posizione professionale e di mercato che mi permetterà sicuramente di accantonare un po’ di risparmi e consolidare la mia pensione integrativa, oggi indispensabile, considerando cosa potrò ricevere fra 8/10 anni dalla pensione di vecchiaia.

In questa serie di articoli, alla categoria finanza e risparmio, tratterò dei temi in oggetto al fine di poter condividere alcune delle mie esperienze (belle e brutte, ma prevalentemente brutte ???? ) che ho vissuto su questi temi.

Non sono propriamente un esperto di queste materie, ma come imprenditore sono stato costretto a imparare alcune cose utili, e dai miei errori e qualche successo, si può apprendere qualcosa di educativo per tutti.

Ti serve un poco di liquidità?

Questa è una delle tante email o sms che vi arrivano se avete (in corso o concluso) un finanziamento al consumo con uno di questi soggetti.

Contestualiziamo

Qualche anno fa ho decido di rifare la cucina con una ristrutturazione in casa e non avendo tutti i soldi necessari disponibili (ed erano veramente tanti quelli necessari ????) decisi di fare un finanziamento con “un paio* di istituti” : Fiditalia che già mi conosceva per precedenti pratiche svolte e chiuse senza problemi, e la mia banca dove ho anche acceso anni fa il mutuo di prima casa: (*purtroppo l’intera cifra che mi serviva non mi veniva erogata interamente da un singolo istituto).

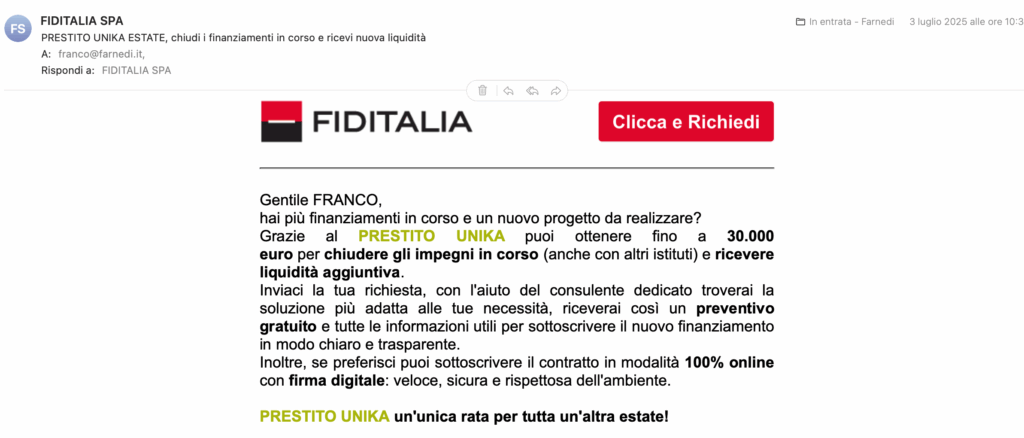

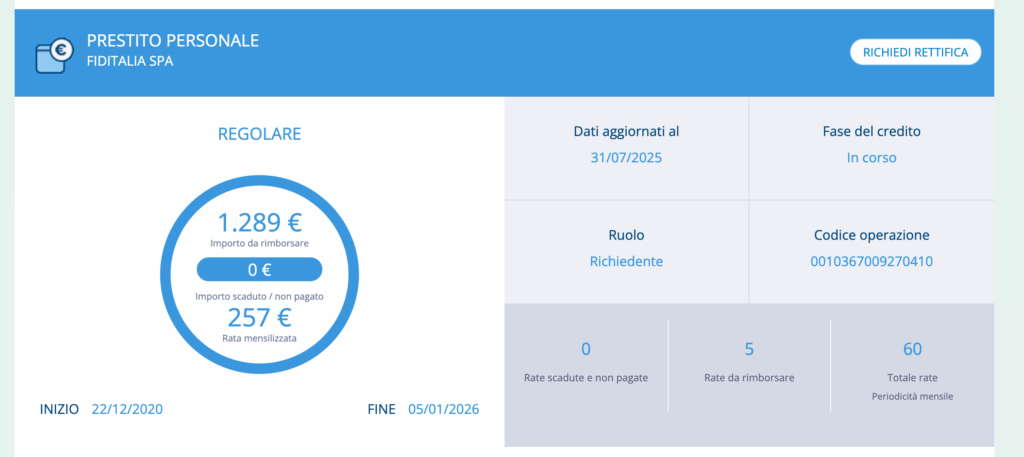

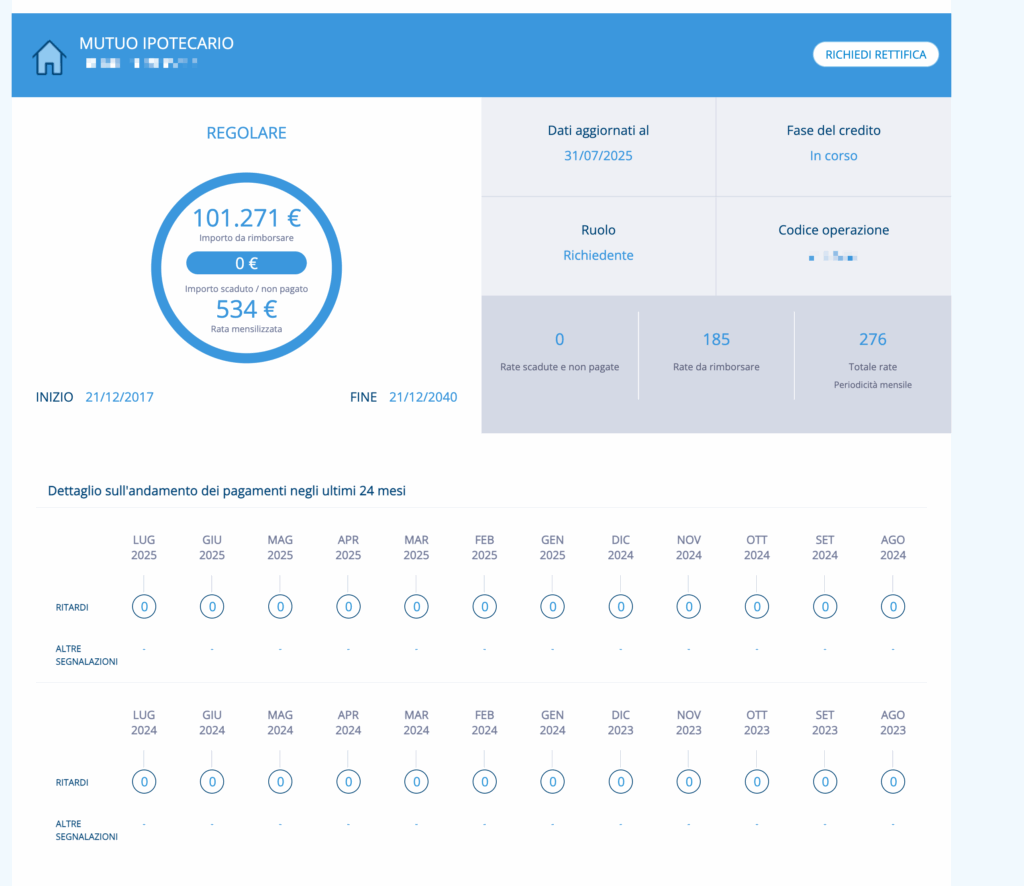

Qualche settimana fa, ricevo questa email ed a seguire anche un sms con informazioni molto simili; considerando che ormai mi mancavano poche rate alla chiusura del finanziamento con Fiditalia (vedi qui il prospetto)

decido di verificare la possibilità di estendere il finanziamento per altri 5 anni con il proposito di consolidare i miei debiti e chiudere gli altri due finanziamenti che avevo in corso, così da ridurre tutto il mio debito verso solo due soggetti: la mia banca per il mutuo casa e Fiditalia per credito a consumo.

Purtroppo a metà dello scorso anno mi sono trovato invischiato mio malgrado in una ristrutturazione forzata del condominio dove ho casa (causa problemi al tetto con lavori urgenti da fare); inizialmente dovevano essere poche migliaia di euro in totale, ma poi la mia quota è presto lievitata – tra l’altro a mia insaputa – fino a poco più di 17.000€ (su questo episodio e sulle spese ripartite nei condomini sto diventanto mio malgrado un esperto e scriverò una serie di articoli in seguito sotto la categoria condominio); pertanto mi sono trovato di nuovo con l’esigenza di reperire liquidità immediata..

Fortunatamente, in famiglia ho alternative a cui rivolgermi se serve, ma volevo valutare la possibilità di consolidare i debiti e sistemare in un’unica operazione le mie diverse esigenze.

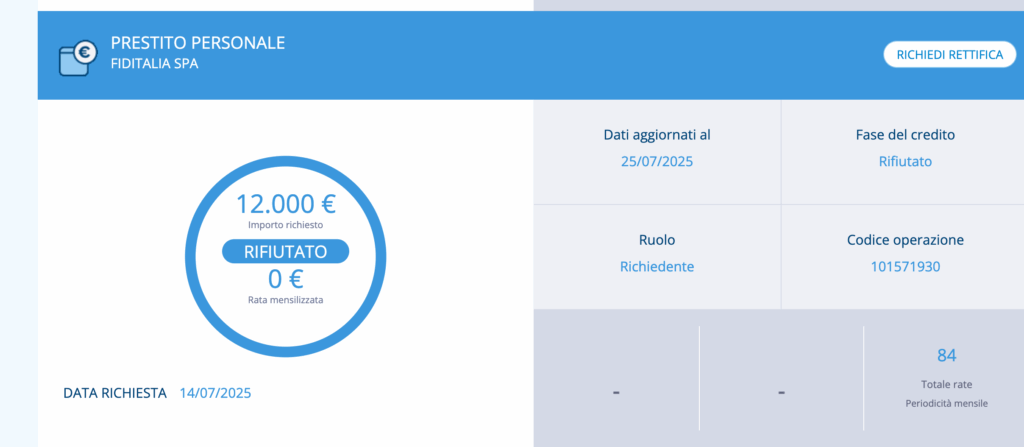

Accetto quindi di essere contattato dall’ufficio erogazioni crediti di Fiditalia via telefono e nel giro di pochi minuti, dopo una breve intervista, mi viene comunicato che il sistema non autorizzava la richiesta di finanziamento (ne chiedevo 12.000€ in 5 anni) e quindi tutta la proposta saltava ????.

Poco male… ci ho provato per vedere se mi potesse convenire o meno… ma…

Ringrazio comunque l’operatore segnalando gentilmente il fatto che

La prossima volta, visto che le verifiche sono così veloci, cercate di evitare l’invio di proposte che si sanno già che poi non concederete. Costerebbe meno a tutti!

Ma capisco che il mio sfogo sia inutile e probabilmente non è neppure così praticabile per chi come Fiditalia fa queste operazioni di marketing con bassissima profilazione preventiva.

Curiosamente, dopo qualche settimana, mi ricontatta l’ufficio di Fiditalia per chiedermi di fissare un appuntamento con un loro incaricato per la richiesta di finanziamento che avevo inoltrato ma l’addettanon era informata che il prestito mi era stato già rifiutato!

Fiditalia vi serve un buon fornitore per un CRM custom? Ne conosco un ottimo https://f.technology ????

Ma non finisce qui… purtroppo

Infatti questa settimana, per conto della mia azienda, sto proprio incontrando alcune banche con lo scopo di aprire un conto corrente con fido e nell’istututo di credito dove ho avuto un incontro, fra le altre cose, mi è stato chiesto spiegazioni su come mai risultasse questa richiesta di finanziamento rifiutata a mio carico:

Infatti, con mia grande sorpresa, ho scoperto solo ora che grazie ad una semplice telefonata di 5 minuti ho ottenuto la mia “fedina creditizia” macchiata da un prestito personale rifiutato a cui non avevo dato molto peso.

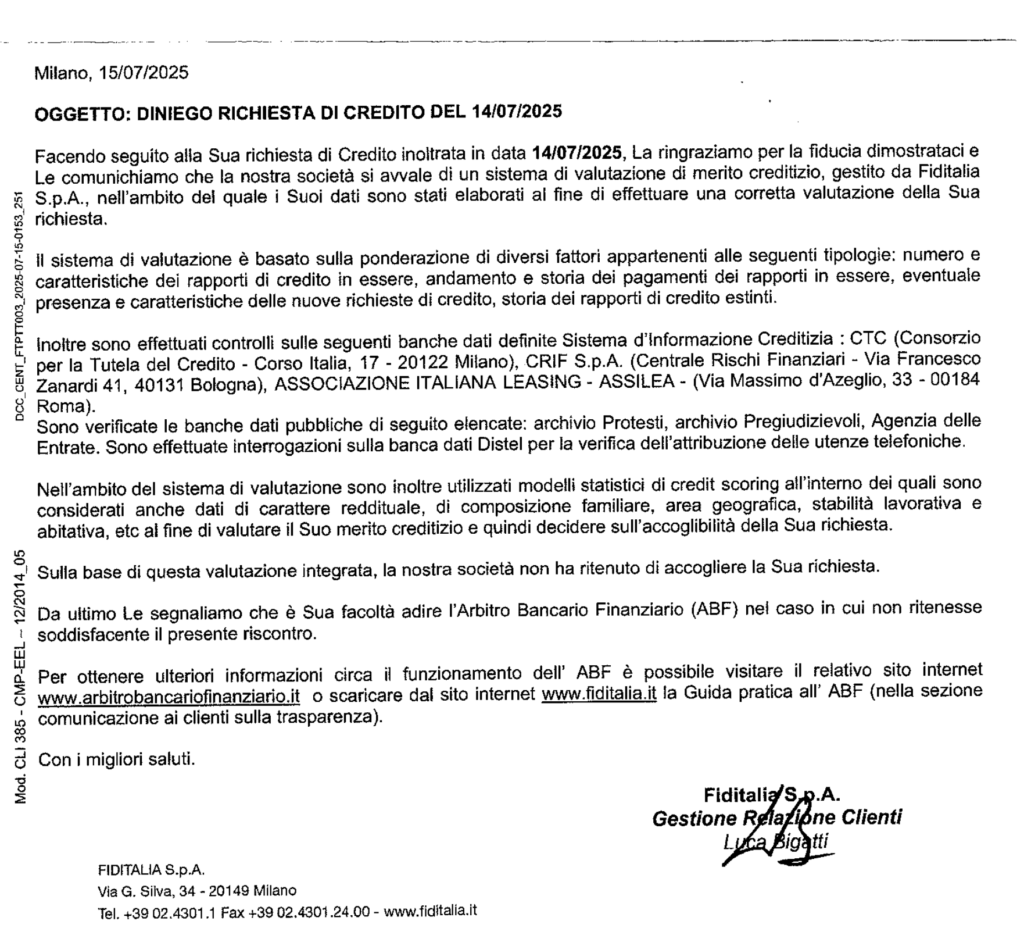

Proprio oggi (ok la data è di quasi un mese fa, ma l’ho ricevuta solo questa settimana), poi, ho aperto questa bella lettera dal Fiditalia ad ulteriore conferma:

Ma cosa comporta questo tipo di “segnalazione”?

La segnalazione di insolvenza o di rifiuto di finanziamento può avere diversi effetti negativi, fra cui trovarsi negati altre forme di credito sia personali sia rispetto alle proprie imprese.

Qualche mese fa (marzo 2025) una delle due banche con cui avevo intrapreso un rapporto per la mia società (rapporto iniziato 12 mesi prima con lo scopo di creare uno storico creditizio finalizzato poi, al primo bilancio 2024 consolidato e depositato, di poter richiedere un fido di conto e anticipo fatture) mi rifiutò tale affidamento adducendo una negatività sui miei crediti personali, ed in particolare relativamente a rate mutuo non pagate.

In realtà anche questo non era affatto vero:

Da una verifica successiva con la mia banca erogante il mutuo, ho scoperto che in una mensilità non mi era stato “registrato” il pagamento su di uno dei loro “registri” e quindi non mi era stata spedita la quietanza (ma ovviamente i soldi erano stati prelevati dal conto ????).

Purtroppo questo episodio mi ha fortemente rallentato nello sviluppo aziendale, obbligandomi poi a cercare una nuova banca e ricominciare a ricostruire il rapporto storico di movimenti con un nuovo istituto dopo aver sprecato 12 mesi e quasi 1M di € transati sulla banca sbagliata ????.

Il problema sta nel fatto che oggi con le banche non si può più parlare e il rapporto non è più fra persone

Quindi cosa ho imparato da queste esperienze?

Prima di tutto a pensare un poco di più alle mie finanze personali e non concentrarmi esclusivamente sulla azienda dove svolgo il ruolo di CEO e CFO: ho sempre pensato che i miei conti personali potessero aspettare e non fossero rilevanti ed ho sempre anteposto gli interesse di tutti gli altri davanti ai miei (ad esempio nel 2024 non ho preso di fatto il mio stipendio e questo ha notevolmente intaccato il mio renddito e la disponibilità finanziaria personale) ma come ho tristemente imparato bisogna destinare ai propri conti e affari personali la stessa cura che si pone in quelli dell’impresa.

Avrai visto alcune schermate e dati che ho incollato nel post?

Questi dati arrivano dal servizio https://www.mistercredit.it/ che ho attivato pochi giorni fa da Crif Spa, che è anche un ottimo cliente della mia società: ho deciso di provare il loro servizio di analisi dei crediti.

Infatti, anche se da alcuni anni ricevo il report gratuito della centrale dei rischi di Banca Italia https://arteweb.bancaditalia.it/arteweb-fe-web/cr (puoi richiederlo anche tu accedendo con SPID/CE).

Il report periodico non segnala nulla di quanto invece viene mostrato dai servizi privati come quello di Crif che, come si capisce anche dalla lettera di Fiditalia, è alla base delle verifiche creditizie che questi istituti utilizzano.

Una panoramica del servizio Mister Credit

Premetto che non sono sponsorizzato da Crif Spa

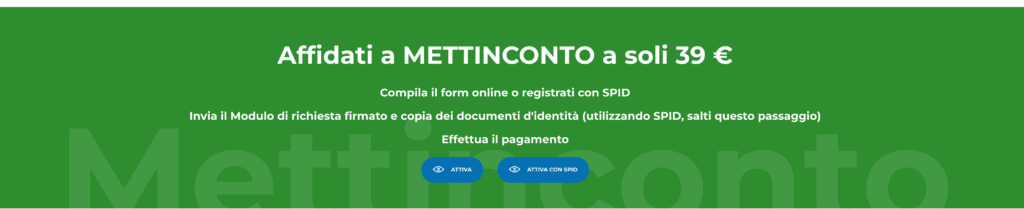

Al momento ho attivato l’ozione METTIINCONTO che con 39,00€ e qualche giorno di attesa (io purtroppo faccio queste cose nel w.e. quindi ho ricevuto gli accessi solo a inizio settimana)

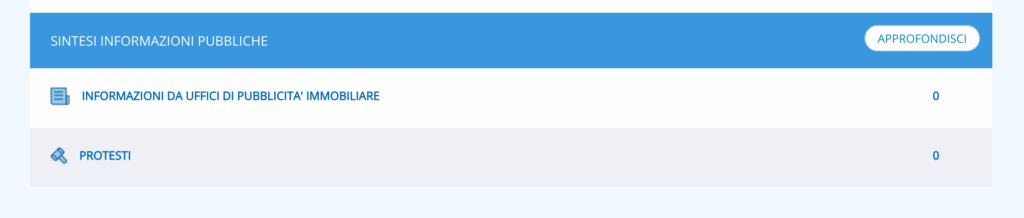

ed ho ricevuto una valutazione della mia posizione e la conferma di quanto vi ho raccontato qui sopra:

non ho problemi apparenti o rate inpagate o arretrate:

Probabilmente, rispetto alcuni criteri non risulto “finanziabile” e questo ci sta; ma è anche vero che grazie al report ho potuto verificare che diversi dati presenti nel sistema non sono aggiornati e presentano valori di debito più alti del vero.

Questa settimana ho provato a richiedere l’aggiornamento dei dati presenti nel sistema ed attendo l’esito della mia azione, ma sicuramente per tutto il 2025 non farò altre richieste di finanziamento o di dilazione pagamento ed anzi, lavorerò per l’estinzione di tutti i finanziamenti in corso al fine di poter godere di un “indice di affidabilità maggiore”

Ho anche utilizzato la funzione di collegamento dei i miei conti bancari e sicuramente estenderò il servizio al monitoraggio annuale per analizzare meglio il progresso del mio indice di affidabilità.

Come imprenditore coinvolto in una azienda questo strumento mi può aiutare a gestire meglio la mia reputazione creditizia.

TakeAway

- Come prima cosa ho imparato sulla mia pelle che bisogna curare la propria finanza personale e contabilità di casa con la stessa cura con cui si occupa di quella dell’impresa e professione (io sono sia un professionista con partita iva che titolare e proprietario di un’impresa e quindi ho due contabilità da gestire).

A questo proposito ho deciso di dedicare una parte del mio tempo libero allo sviluppo di un software custom (lo so, ce ne sono tanti già pronti, ma voglio qualcosa di più specifico e personalizzabile che non trovo sul mercato) per la gestione della contabilità personale e professionale.

StayTuned: sarà open source e distribuito gratuitamente.

Ho anche imparato che proprio come ci insegna l’assistente di volo quando siamo su di un areomobile

su di un aereo in caso di de-pressurizzazione prima di aiutare un vicino o un minore bisogna mettersi la propria mascherina di ossigeno

Se si vuole aiutare qualcuno a te caro, prima devi saper mettere in sicurezza la tua posizione finanziaria: per questo motivo da questo mese ho deciso che ricomincerò a prelevare regolarmente il mio stipendio aziendale ed a richiedere un poco per volta tutti gli arretrati che in questi anni ho omesso di incassare per non gravare sull’azienda, che era in una fase di crescita.

Se le tue finanze non sono perfette e scintillanti, l’algoritmo che valuta il contesto creditizio tuo o della tua azienda può errare clamorosamente, ma purtroppo oggi i funzionari di banca o i consulenti creditizi non possono fare molto perché non prendono decisioni e sicuramente non fanno nessun sforzo per chiarire le posizioni dubbie

la direzione ha rifiutato la tua richiesta, ed io non posso farci nulla

Purtroppo oggi il nostro sistema creditizio da i soldi solo a chi non ne ha realmente bisogno!!!

In fine, anche se costano un poco, consiglio a chi può permetterselo di usare strumenti di valutazione e monitoraggio creditizio come quelli che ho citato ai quali aggiungo un paio di tool che uso invece sul lavoro:

- https://www.bancopass.it/ se sei socio di confindustria richiedi accesso gratuito e usalo per capire “come le banche vedono la tua azienda”

- https://www.s-peek.com/it è un tool che uso da più di un anno e mi aiuta a “sbirciare” nelle posizioni creditizie di clienti, prospect e fornitori o partner. E comunque mi mostra anche la mia azienda come viene percepita dai miei fornitori.

E tu che esperienze hai sul credito personale o di impresa? Lascia un commento…

{kind=link}

{kind=link}

1 commento